Hypotéční úvěr slouží obvykle k pořízení či modernizaci vlastního bydlení. Vzhledem k tomu, že jde o vyšší finanční sumy, je výsledná volba správného produktu poměrně zásadním životním rozhodnutím. Mnozí se totiž upisují na dlouhá desetiletí a hypotéku budou splácet až do důchodu.

Proto vyvstává otázka, jaká je ta nejvýhodnější hypotéka na trhu? Díky tomu, že každý má trochu odlišné nároky a potřeby, je nutné při jejím nalezení postupovat krok za krokem.

Úroková sazba nemusí být všechno

Neznalec tohoto oboru se okamžitě zaměří na velikost úroku. Tento údaj je samozřejmě jedním z nejpodstatnějších, avšak nemusí mít tu zásadní rozhodující váhu. Vedle úrokové sazby je vhodné hlídat i ostatní podmínky hypotéčního úvěru.

- Pokuty za zpoždění s platbami

- Sankce za předčasné splátky

- Poplatky za vedení účtu

Teprve v závislosti na uvedeném lze zjistit, že konkrétní hypotéka nemusí být zrovna tím nejideálnějším řešením právě pro vás.

Přemýšlejte u volby délky fixace

Pozor byste si měli dát také při výběru délky fixačního období. To je doba, během níž vám bude garantována daná úroková sazba. V průběhu tohoto časového úseku obvykle nemáte možnost provádět mimořádné splátky a snižovat tím jistinu hypotéčního úvěru. Tyto informace se ale liší u jednotlivých společností. Délka fixace do značné míry souvisí s velikostí úrokové sazby. Nejčastěji jsou hypotéky fixovány na tato období.

- Fixace na 3 roky

- Fixace na 5 let

Výjimkou však nejsou kratší ani delší fixace, například na 1 rok a 10 let.

Zvažte reálné možnosti splácení

Pakliže se do užšího výběru dostane například hypotéka od České spořitelny, Komerční banky či FIO Banky, je nejvyšší čas, přemýšlet o výši celkové půjčky. Máte nějaké vlastní zdroje nebo potřebujete 100 % hodnoty nemovitosti? I takové detaily se promítají do výhodnosti konkrétního hypotéčního úvěru.

K velikosti hypotéky připočtěte určitě celkovou dobu splatnosti. Výsledkem se vám stanou měsíční splátky, jež by neměly nikterak ohrožovat váš rodinný rozpočet. Za zvážení stojí i pojištění proti schopnosti splácet, čímž kryjete především sami sebe.

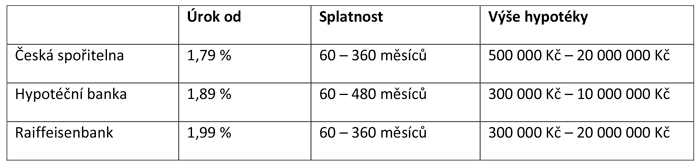

Porovnání několika hypotéčních úvěrů

Abyste měli jasnou představu o tom, jaké možnosti vám přináší hypotéční úvěry současné doby, nahlédněte do níže uvedené tabulky. Ta prezentuje tři důležité údaje hypotéky, mezi nimiž je velikost úroku, doba splatnosti a celková výše půjčky.

Americká hypotéka je také volbou

Nakonec je vhodné zmínit i další model hypotéčního úvěru. Na mysli máme americkou hypotéku, která je určena nejenom na věci spojené s nemovitostmi, ale v podstatě na cokoliv. Spojení vlastností klasické hypotéky s přednostmi bezúčelové půjčky. To vše v kombinaci s trochu vyšší úrokovou sazbou.

Výsledná volba hypotéky je individuální záležitostí a každý by měl při jejím hledání provést praktické srovnání, na jehož konci bude pozitivní výsledek.